![]()

![]()

本社機能の移転・拡充に関する優遇措置

本社機能の移転・拡充に関する優遇措置

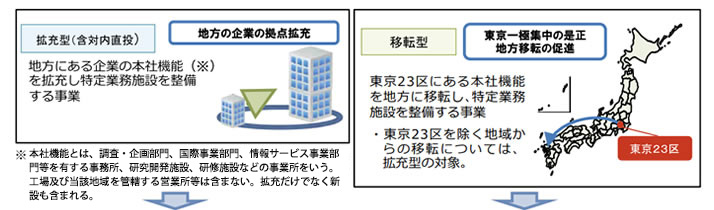

〇国は、地方における本社機能(特定業務施設)の移転・拡充を促進するため、地域再生法の改正により、事業者に対する税制優遇措置を創設しました。

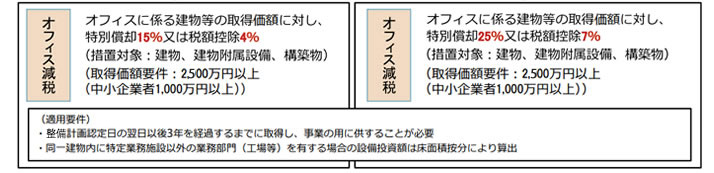

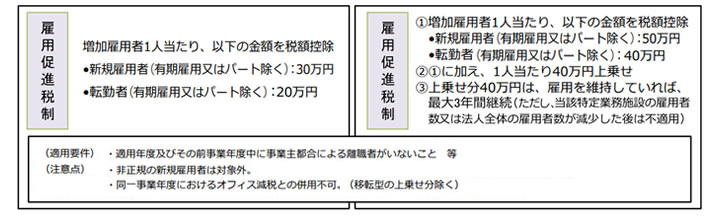

〇県が策定し国の認定を受けた地域再生計画に基づき、事業者が県知事から地方活力向上地域等特定業務施設整備計画(以下、整備計画)の認定を受けた場合、課税の特例等の優遇措置を受けることができます。

Copyright © Fukuoka Prefecture. All rights reserved.